生産性向上だの、効率化だの

製造業で取り組むべきことって

たくさんあると感じていますよね

でも最終的にそれって企業競争力に

反映できないと何の意味もないです

だって資本主義は競争社会

生産性が向上しても効率化できても

最終的に原価を下げることに繋がり

事業パワー源である利益を出したり

他社と比べて見積負けしないだけの

ものづくり力が求められます

だけど残念ながら中小製造業は

あまりにもどんぶりな体制が多く

その原価管理は弱いところが多い

そこで今回は原価管理の基礎知識を

再整理することからはじめて

製造業におけるコストダウンの

あるべき姿について考えていきます

今回も読み終えるまでのお時間

しばらくお付き合いくださいませ

原価管理の基礎知識

まずは原価管理の基礎知識として

3つの原価計算の種類について

説明を進めていきましょう

②総合原価計算

③標準原価計算

①個別原価計算

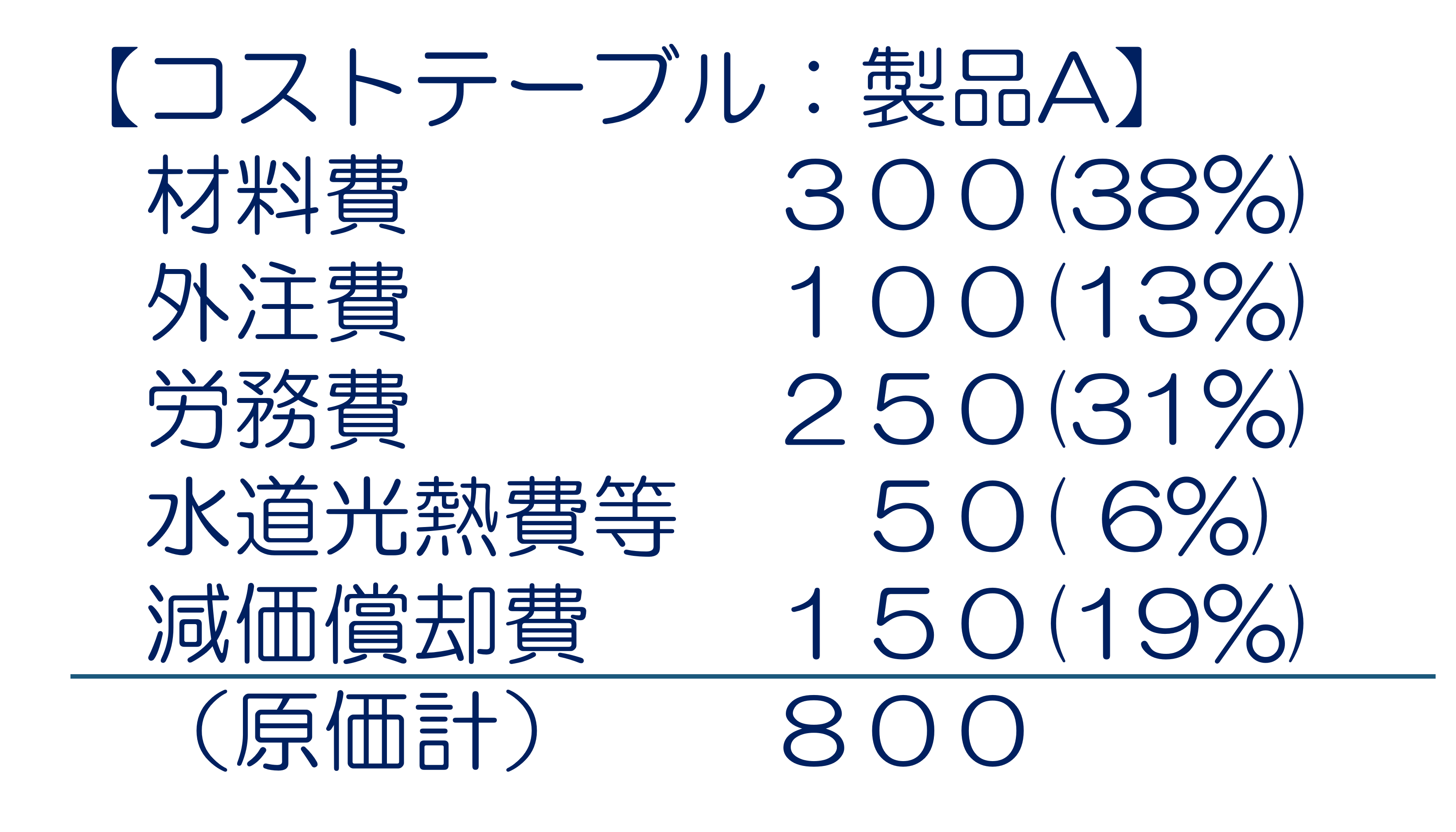

個別原価計算のイメージ

最初に理解すべき原価計算の種類は

個別原価計算というものです

これはもう上の図のとおりで

それぞれの製品について個別に

コストテーブルをつくっていく

方法だと思って下さい

このコストテーブルをつくることで

各製品毎にどの経費が重いのか?を

明かにすることができます

つまり上の図で説明するなら

製品Aの原価は800円であり

このうち材料費が300円(38%)

労務費が250円(31%)

原価償却費が150円(19%)

外注費が100円(10%)

水道光熱費等が50円(6%)で

あることがわかります

この原価構成を把握することで

販売価格との差で利益がわかり

また原価で何が多くを占めるのか

ということがわかってくるのです

たとえばこの製品Aが主要商品なら

まず約4割を占める材料費から

また次に約3割を占める労務費から

削減を考えていくことが重要だと

誰がみてもわかってくるわけです

これはコストダウンを進めるのには

誰がみても必須情報だということは

わかっていただけるかと思います

では実際には

どんな原価計算をしているのか?

実際の計算方法を例にあげて

理解を進めてみましょう

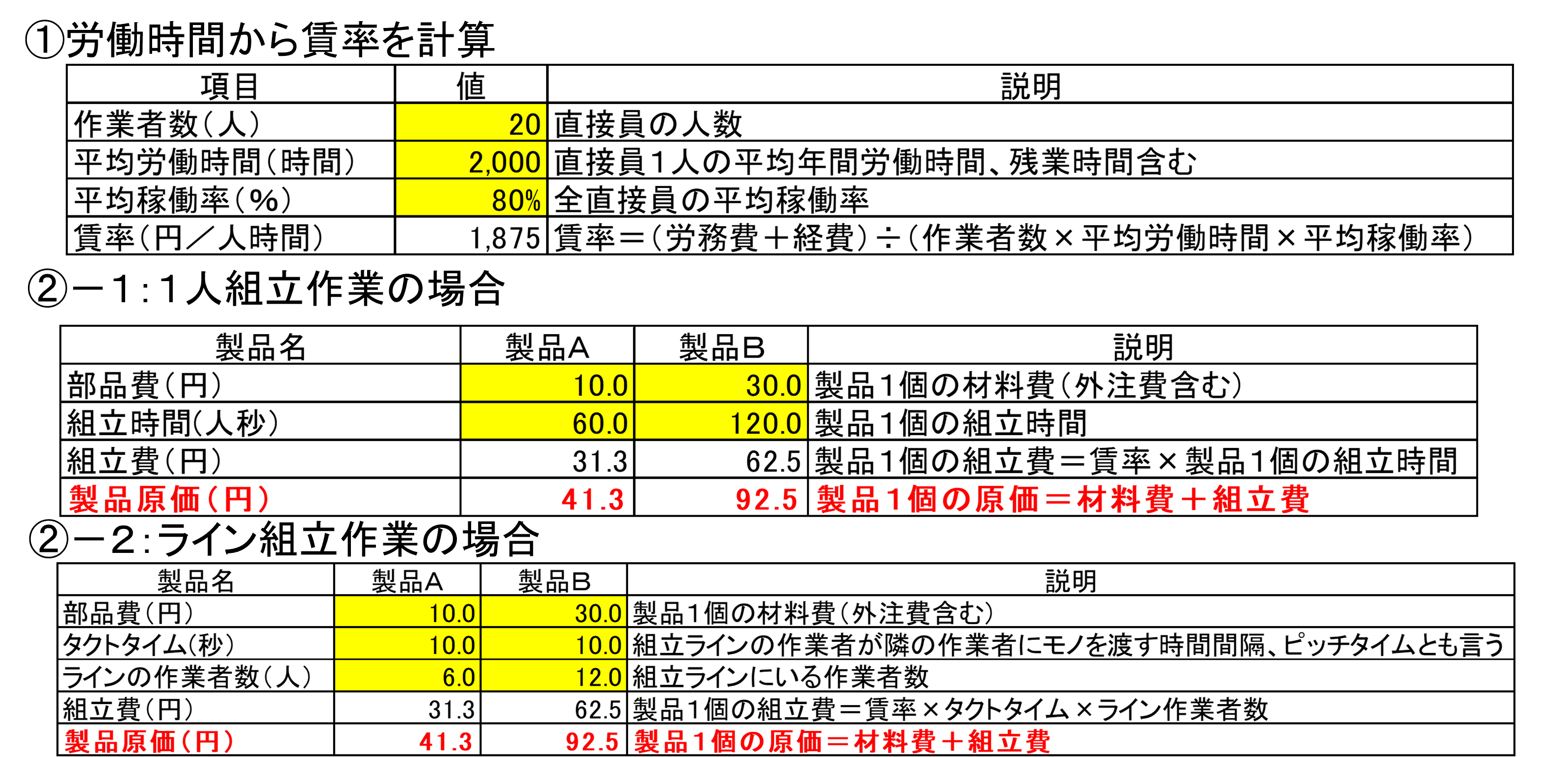

個別原価計算例①小型製品を組み立てている工場

小型製品を組み立てている工場の個別原価計算例イメージ

最初の例は、10~100個程度の

部品を組み立ててる工場のものです

たとえば精密機器、家電製品や部品

玩具の組立工場などです

まずは労働時間から賃率を計算し

1人組立作業の場合は組立時間から

ラインの場合は人数も加味して

組立費を計算して加算します

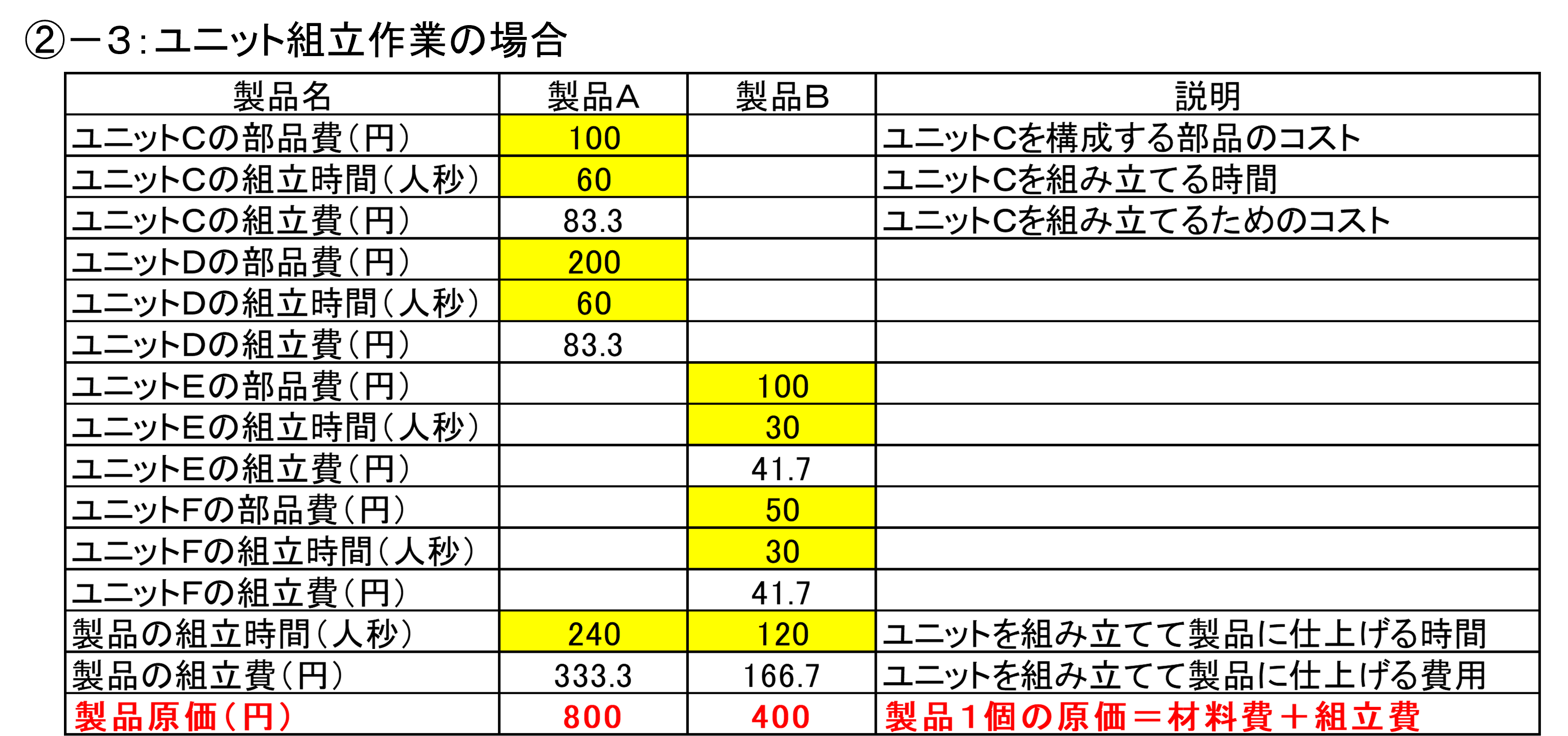

個別原価計算例②大型製品の組立工場

大型製品の組立工場の個別原価計算例イメージ

次の例は10~100個程度の

部品を組み立ててユニットにし

複数のユニットを組み立てて

製品にする工場の例です。

該当する工場としては精密機器、

家電製品、機械設備、輸送機器の

組立工場などです

こちらは製品Aと製品Bとで

それぞれ使用するユニットごとに

加算して製品原価を割りだします

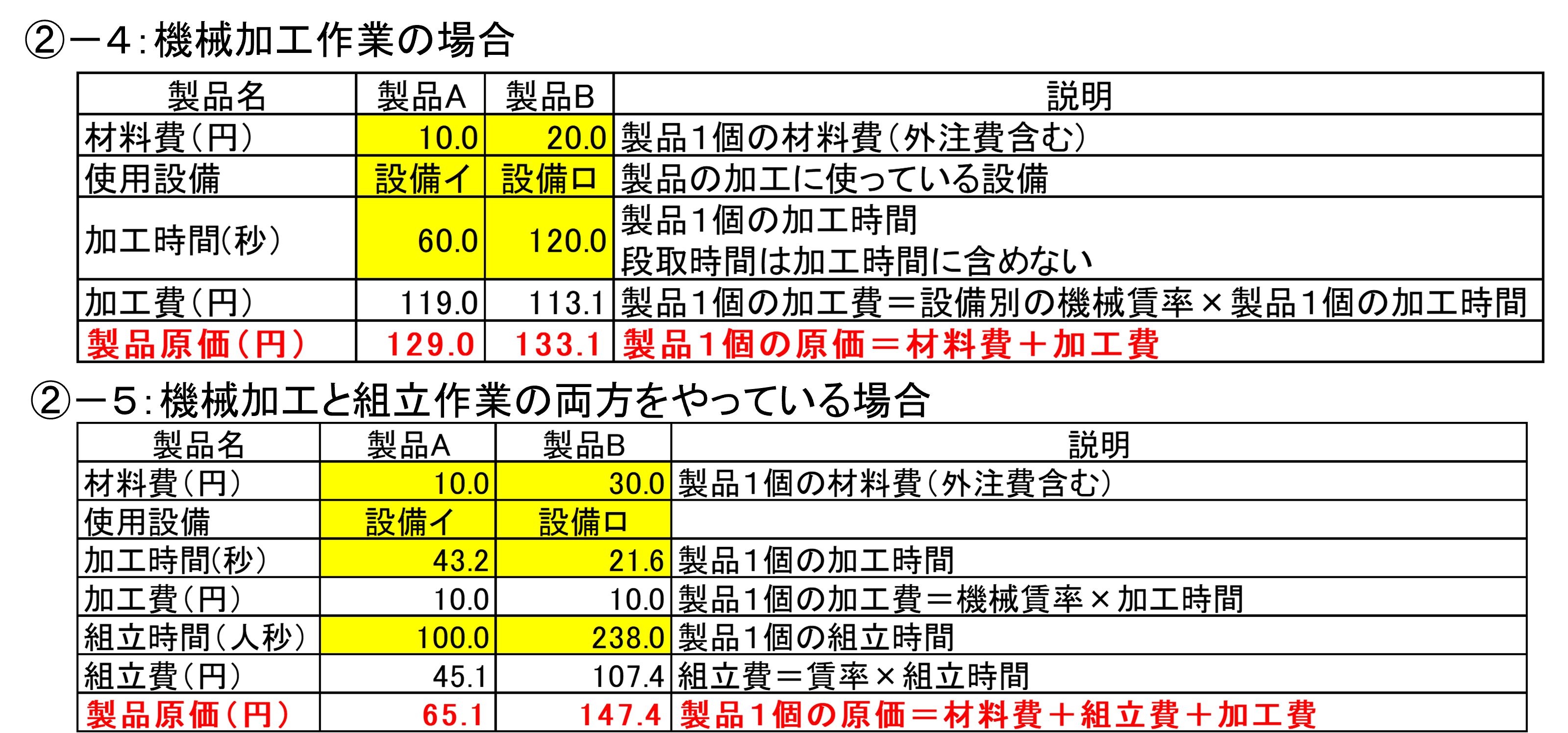

個別原価計算例③機械加工の工場

機械加工の工場の個別原価計算例イメージ

最後の例は様々な機械を使って

機械毎に異なる製品を加工する時の

個別原価計算のイメージです

たとえばプレス加工や機械加工

プラスチック・ゴムの成形などです

これらは組立と同じく

賃率と加工時間で計算する方法が

採用されることがほとんどです

もちろんですが機械加工の場合は

組立作業も担うことが多いので

両方やっている場合も掲載しました

このように個別原価計算の

コストテーブルとは言っても

さまざまな形式があります

ぜひ自社の職場の最適なスタイルを

生み出して進化させることを念頭に

おきながら参考にしてみてください

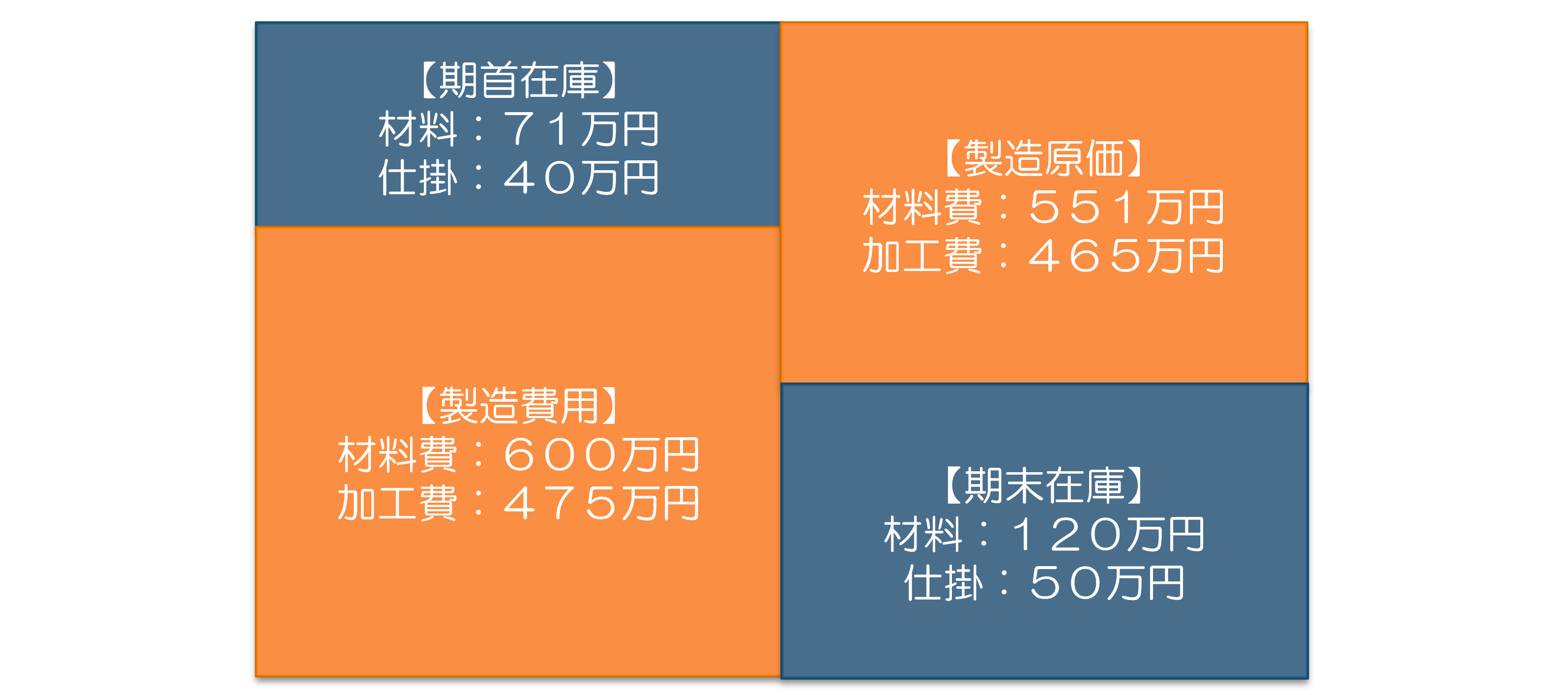

②総合原価計算

総合原価計算のイメージ

そして次に重要になる原価計算は

この総合原価計算という種類です

これは決算時に最終的な損益を

計算する時に使用されますので

ほとんどの会社で使っています

この考え方はシンプルです

たとえば1年間の事業期間の期首に

材料:71万円と仕掛り:40万円

を持っていたとします

一方この1年間に材料購入費として

600万円分買ってきていて

加工費を475万円かけたとします

つまり左のブロックは

在庫が111万円

製造費用が1074万円

合計:1185万円を投入しました

しかしこのすべてを出荷していれば

これらはすべて製造経費でいいが

期末在庫として

材料:120万円、仕掛:50万円

合計170万円残っていたわけです

そうすると実際の製造原価としては

差引1185万円-170万円で

1015万円だったいう計算です

つまり結果論として

製造原価を割りだす計算方式が

総合原価計算だというわけです

ま、この方式だと拾い漏れた情報も

自然と計算内に入るので間違いが

起こりにくですよね

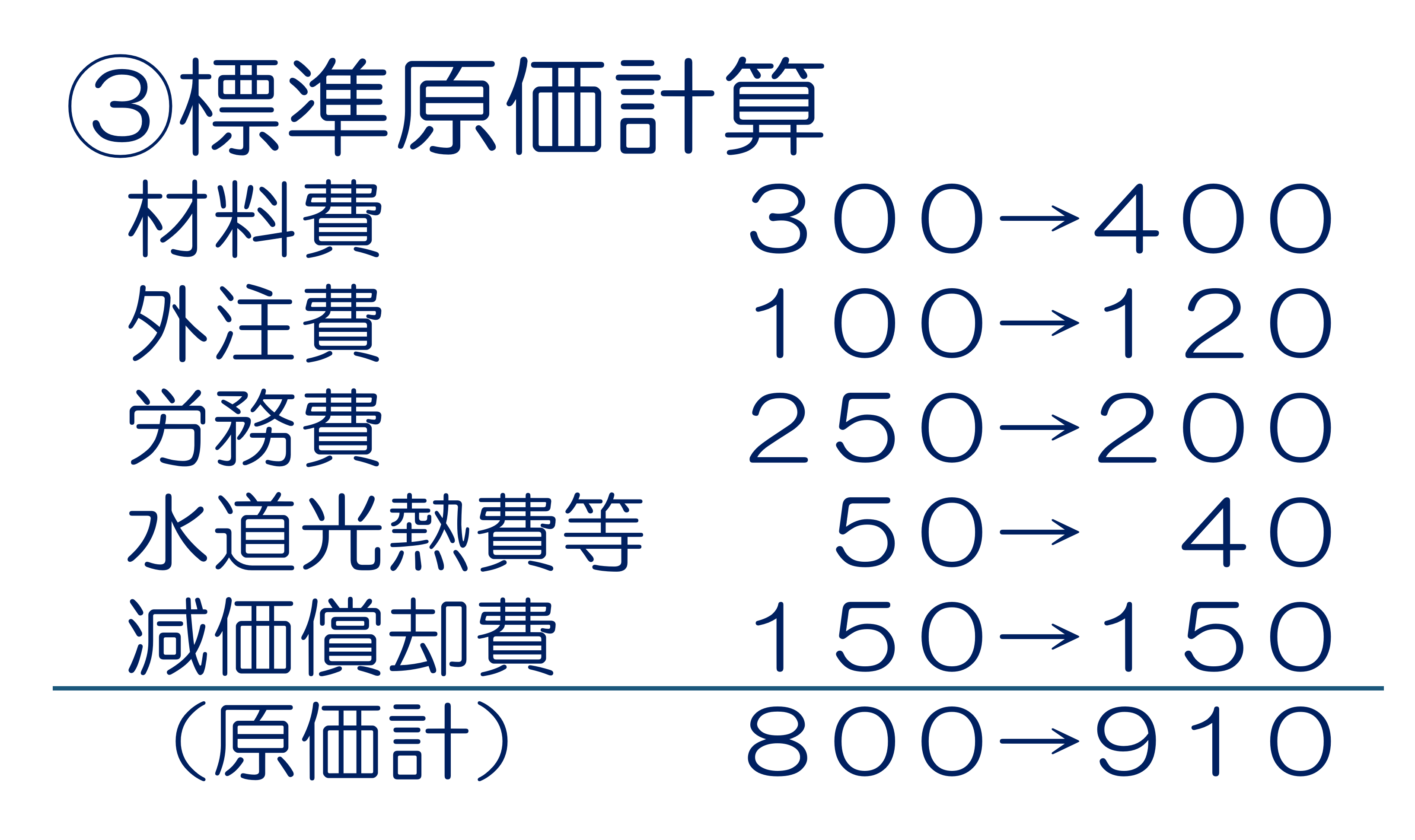

③標準原価計算

標準原価計算のイメージ

最後の種類は標準原価計算です

こちらはまずは標準的な原価計算

つまり普通に作ったらこれだけの

原価計算になるよね、的な意味で

標準的なコストテーブルを作ります

たとえばほとんどの会社がやってる

見積り計算がほぼこれに当たります

そしてそれに比べた実際の

コストテーブルを作成して比べます

そうやって標準的な原価と実際の

原価との比べることを

標準原価計算と呼びます

ほとんどの会社は見積の時には

損益状況を確認するんですが

実際に損益が出たかどうかについて

確認度合が弱い会社が多いです

そのためこの標準原価計算はぜひ

仕組みとして取り入れて欲しいと

考えています

製造業におけるコストダウンのあるべき姿

原価管理の基礎知識として3つの

原価計算の種類を紹介しましたが

この3つとも取り入れることが

やっぱり理想的ですよね

まずは標準的な原価計算=見積を

しっかり実施できる体制とすること

そして出荷して製品を納めたならば

その実績をしっかり拾って計算して

実際の損益状況を把握すること

さらには決算時や月締め時には

それらの計算に漏れがないか

実際の経理集計のボリュームと

比較して誤差を修正していく

そういった体制がどの会社にも

当たり前に求められているわけです

それが実現できているかというより

時間の経過と共に改善が進む体制に

なっているかどうかが重要です

なので関係者でしっかり議論して

誤差を修正して、詳細がわかること

そして理想を言うならば

原価低減活動が進むことはもちろん

あの競合会社の見積ニュアンスも

分析できるようになってくれば

事業競争力は安定して上がってくる

そういう向き合い方が

あるべき姿であると言えます

原価管理の基礎知識まとめ

製造業に必要となる原価管理機能

またその機能装備のために

我が社は取り組めているのかどうか

基礎知識を整理することによって

意識いただけたなら幸いです

それでは今日はここまでです

今後とも宜しくお付き合い下さい☆

長文乱文を最後まで読んでくださり

いつもありがとうございます♪

すべては御社の発展のために

すべてはあなたの笑顔のために